相続放棄ができる場合、できない場合

1.相続の開始と相続財産

相続は、死亡によって開始します(民法882条)。

そして、相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する(民法896条)とされています。

そのため、民法上、相続人は、被相続人の財産の全てを相続することが原則です。

このことを「包括承継」とか「一般承継」といいます。

(これに対し、売買などで特定の財産を譲り渡す場合のことを「特定承継」といいます。)

上述のとおり、相続の際に「被相続人から相続人に引き継がれる財産」は「被相続人の全ての財産」なので、不動産などの「プラスの財産」のだけでなく、借金などの「マイナスの財産」も、全てが引き継がれることになります。

では、プラスの財産より、マイナスの財産が多い場合にも、相続をしないといけないのでしょうか?

そうではありません。

「相続の放棄」を行うことにより、「相続をしない」ことができます(民法939条)

(なお、民法上、「相続放棄」のほか、「限定承認」という制度が設けられていますが、本コラムでは割愛します。)

2.相続の放棄って何?

相続を放棄すると、「その相続に関しては、初めから相続人とならなかったものとみなす」という効果が生じます(民法939条)。

これは、「被相続人の相続」について、法律上、「相続人」ではなくなる、というということです。

相続の放棄により、被相続人の財産(「プラスの財産」と「マイナスの財産」の両方)の全てを、相続しないことができます。

相続放棄を行った場合には、相続人が、初めからいなかったことになります。

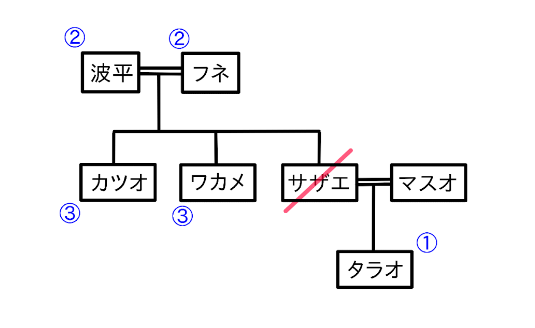

少しわかりにくいので、「サザエさん」の場合を例にとると、以下のようになります。

「被相続人サザエ」が亡くなった場合を考えます。

① まず、原則として、相続人は、夫のマスオと子のタラオになります。

② タラオが相続放棄をした場合、相続人の子がいなくなるので、親である波平とフネが新たに相続人になります。

③ 波平、フネが両方とも相続放棄をした場合、相続人の親もいなくなるので、兄弟であるカツオ、ワカメが新たに相続人になります。

②’ マスオ(被相続人の配偶者)が相続放棄を行い、タラオが相続放棄を行わなかった場合には、タラオだけが相続人になります。サザエ(被相続人)の子が存在するので、マスオが相続放棄をしても、波平、フネは相続人にはなりません。

そのため、親族等の関係者がいる場合には、関係者への影響も鑑みて、相続放棄やその後の対応を行う必要があります。

3.どのような場合に、相続放棄ができるの?

相続放棄は、「自己のために相続の開始があったことを知った時から(原則)3か月以内」(民法915条)に、家庭裁判所に申出をする方法で行わなければならない(民法938条)、とされています。

また、「相続の承認及び放棄は、撤回することができない」(民法919条)とされています。

そのため、相続放棄をするためには、

① 相続の承認をしていないこと

② 自己のために相続の開始があったことを知った時から3か月以内であること

③ 家庭裁判所に申出を行うこと

という要件を満たす必要があります。

ちなみに、「相続の承認」は、特に、家庭裁判所に申出をする必要はありません。

相続人が、以下の行為をした時には、「単純承認」をしたものとみなされることになっています(民法921条)。

・ 相続財産の全部または一部を処分したとき

・ (原則)3か月以内に、限定承認や相続放棄を行わなかったとき

・ 相続財産を隠匿したり、消費したとき

・ 限定承認・相続放棄の手続の中で提出する相続財産の目録に、あえて知っている相続財産を書かなかったとき

単純承認とみなされる期間である「(原則)3か月」のことを「熟慮期間」といいます。

4.相続放棄ができるかが問題になる場合

実務上、相続放棄ができるかどうかが問題になる事例として、以下のようなものがあります。

(1)被相続人が亡くなったことを知らなかった場合

例えば、子供のころに両親が離婚したことから、父とは何十年も連絡を取って居ない、という場合には、そもそも、「被相続人(この場合は父)が亡くなったこと自体を知らない」ということがあり得ます。

この場合、「父が亡くなった日」から3か月を過ぎていても、「父が亡くなったこと」を知った時から、3か月以内に相続放棄をすればよいことになります。

(2)相続人であることを知らなかった場合

同様に、「サザエさん」の例では、「サザエ」が亡くなった場合、当初の相続人は「マスオ」「タラオ」であり、「波平」「フネ」は相続人ではありません。

「波平」「フネ」は、「タラオ」が相続放棄した場合に初めて相続人になります。

そのため、「波平」「フネ」は、「サザエ」が亡くなった後、3か月以内に相続放棄をする必要はなく(そもそも、その期間は「タラオ」が相続人だと考えているので、相続放棄をする動機がありません。)、「タラオ」の相続放棄を知った時から3か月以内に、相続放棄をすればよいということになります。

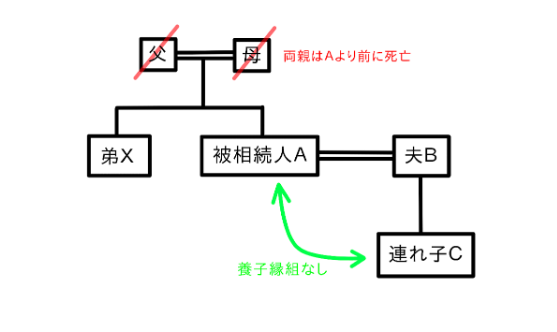

また、以下のような事例において、Aが亡くなった際の相続人は、夫Bと弟Xです。

連れ子Cは、養子縁組をしておらず、Aの子ではないため、相続人にはなりません。

この場合、Xが、Aの死亡等の事実を知っていても、先順位者である子Cがいると誤信していた場合には、「未だ自己が法律上相続人となった事実を知ったとはいえないと解すべき」と判断した仙台高裁昭和59年11月9日決定があります。

同決定は、「法律事実の認識に錯誤があったわけではなかったが、法律の錯誤により、自己より線順位の相続人が居るものと誤信していたのであり、その後真に気づいたのは、…日以内であるから、民法915条1項所定の3か月の熟慮期間は、右の各時点から起算されるから起算されることになるというべきである。前認定の事実関係に徴するとき、抗告人ら(注:Xのこと)がこれに関する親族法・相続法を5階したことを黙して許すべからざるものとするまでの必要はないものと考える。」と述べていることが参考になります。

(3)借金があるかどうか知らなかった場合

相続人は、必ずしも、被相続人の財産の全部を把握しているわけではありません。

そのため、「プラスの財産の方が多い」と考えて単純承認をすることにして、被相続人の預金を引き出して使ってしまったけれども、後から、多額の借金があることが判明した、ということもありえます。

このような場合、後から、「借金が見つかったので、やっぱり相続放棄をします」ということができるのでしょうか?

まず、この点のリーディングケースである最高裁判所昭和59年4月27日判決は、以下のように判示しています。

相続人が、相続開始の原因たる事実及びこれにより自己が法律上相続人となつた事実を知つた場合には、通常、右各事実を知つた時から三か月以内に、調査すること等によつて、相続すべき積極及び消極の財産(以下「相続財産」という。)の有無、その状況等を認識し又は認識することができ、したがつて単純承認若しくは限定承認又は放棄のいずれかを選択すべき前提条件が具備されるとの考えに基づいているのであるから、熟慮期間は、原則として、相続人が前記の各事実を知つた時から起算すべきものであるが、相続人が、右各事実を知つた場合であつても、右各事実を知つた時から三か月以内に限定承認又は相続放棄をしなかつたのが、被相続人に相続財産が全く存在しないと信じたためであり、かつ、被相続人の生活歴、被相続人と相続人との間の交際状態その他諸般の状況からみて当該相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があつて、相続人において右のように信ずるについて相当な理由があると認められるときには、相続人が前記の各事実を知つた時から熟慮期間を起算すべきであるとすることは相当でないものというべきであり、熟慮期間は相続人が相続財産の全部又は一部の存在を認識した時又は通常これを認識しうべき時から起算すべきものと解するのが相当である。

この判決のポイントは、

・相続人が、相続財産が全く存在しないと信じた

・被相続人の生活歴等の諸般の事情から、相続財産の有無の調査をすることが著しく困難な事情がある

・相続人が、相続財産が全く存在しないと信じたことに相当な理由がある

ような場合には、3か月以内に相続放棄をしなかった場合であっても、後から相続放棄ができる、と判断した点です。

但し、この判決は、

・プラスの財産は、何もなかった

・マイナスの財産は、相続人の知らない保証債務だった

という事案であるため、事実関係からして、「3か月以内に相続放棄がされていなくてもやむを得ない」と思われる事案です。

このほか、高松高裁平成20年3月5日決定は、以下のように述べています。

相続人が、自己のために開始した相続につき単純若しくは限定の承認をするか又は放棄をするかの決定をする際の最も重要な要素である遺産の構成、とりわけ被相続人の消極財産の状態について、熟慮期間内に調査を尽くしたにもかかわらず、被相続人の債権者からの誤った回答により、相続債務が存在しないものと信じたため、限定承認又は放棄をすることなく熟慮期間を経過するなどしてしまった場合には、相続人において、遺産の構成につき錯誤に陥っており、そのために上記調査終了後更に相続財産の状態につき調査をしてその結果に基づき相続につき限定承認又は放棄をするかどうかの検討をすることを期待することは事実上不可能であったということができるから、熟慮期間が設けられた趣旨に照らし、上記錯誤が遺産内容の重要な部分に関するものであるときには、相続人において、上記錯誤に陥っていることを認識した後改めて民法915条1項所定の期間内に、錯誤を理由として単純承認の効果を否定して限定承認又は放棄の申述受理の申立てをすることができると解するのが相当である。

この判決のポイントは、

・熟慮期間内に調査を尽くしていること

・債権者からの誤った回答により、相続債務が存在しないものと信じたこと

・遺産の構成につき、錯誤に陥っていること

などを理由に、錯誤により単純承認の効果を否定することができる、と述べている点です。

これらのことからすれば、「相続人ができる限りの調査を尽くして、それでもマイナスの財産が見つからなかった」というような場合には、後から相続放棄を行うことができる可能性がありますが、一方、調査もせずに、「多分ないだろう」くらいの認識だと、なかなか相続放棄をすることは難しいということになります。

そのため、被相続人の死亡後3か月間は、相続財産はそのままにしておき、被相続人が保管していた書類・通帳等を確認したり、自宅に届く郵便や金融機関への問い合わせを通じて、「マイナスの財産がないかどうか」をきちんと調査をすることがよいと思われます。

俗に、「四十九日の法要まで、亡くなった方の財産はそのままにしておこう」と言われることがありますが、これには「気持ちの整理をつける」というほかにも、相続財産の調査期間をきちんと置く、という生活の知恵が含まれているのかもしれません。

5 まとめ

このように見ていくと、一般的な調査を行っていたが分からなかった場合や、事実を誤解したことにやむを得ない事情があるような場合には、原則3か月という熟慮期間を過ぎてしまっても、相続放棄が認められています。

時折、SNSなどで、亡くなった方の債権回収の手段として、「香典を持って行きつつ、その香典の中から、1000円だけを相続人から払ってもらう」などの方法で、相続人に債務の承認をさせて、単純承認であってもはや相続放棄はできないのだ、と迫る手法が紹介されることがあります。

もちろん、このような手法を知り、そもそも支払いをしない、ということはとても大事です。

一方で、私見ではありますが、仮に、上記のように1000円だけを支払ったような場合であっても、その事実関係によっては、それでもなお、相続放棄が認められる場合があり得ると思われます。

近しい親族の方がお亡くなりになった場合には、なかなか、「相続財産」という点を気にかることが難しいところではありますが、以上の点に留意いただき、適切に対応していただければと思います。

(※上記内容は、本文中に特別な断りがない限り、執筆時点のものであり、将来変更される可能性があります。)